La industria europea de fertilizantes está atravesando actualmente su transformación más significativa desde la Revolución Industrial. Impulsado por el Pacto Verde Europeo y el Mecanismo de Ajuste en Fronteras por Carbono (CBAM por sus siglas en inglés), el sector ha pasado de depender del gas natural importado a ocupar una posición de liderazgo en el nitrógeno libre de combustibles fósiles y en la recuperación circular de nutrientes.

Principales impulsores de la industria

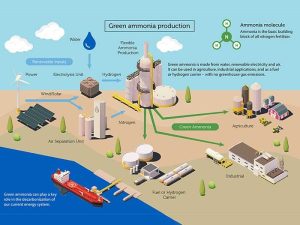

Descarbonización y amoníaco verde

Europa es el laboratorio mundial del amoniáco verde (NH3 producido mediante electrólisis de agua utilizando energía renovable).

- Yaray Fertiberiahan inaugurado plantas industriales de hidrógeno verde a gran escala, reduciendo la huella de carbono de los fertilizantes NPK hasta en un 90 %.

- Impacto de las políticas: La implementación completa del CBAM en 2026 ha impuesto altos aranceles a las importaciones de fertilizantes con alta intensidad de carbono, haciendo que los “fertilizantes verdes”producidos localmente sean competitivos en precio.

Economía circular y reciclaje de nutrientes

Para reducir la dependencia de la roca fosfórica importada (a menudo procedente del norte de África o de Rusia), Europa ha girado hacia la minería urbana.

- Recuperación de fósforo: Países como Suecia y Alemania ahora exigen la recuperación de fósforo a partir de las cenizas del lodo de depuradora municipal.

- Mezclas orgánico-minerales: Existe un mercado en crecimiento para los fertilizantes orgánico-minerales, que combinan residuos orgánicos reciclados con dosis precisas de nutrientes químicos.

Desafíós actuales

- Costes de energía: A pesar del aumento de las energías renovables, los precios de la electricidad en Europa siguen siendo volátiles, lo que desafía los márgenes de la producción de hidrógeno verde en comparación con el gas natural de Estados Unidos.

- Fuga de capital: Algunos fabricantes han trasladado la producción de urea de gran volumen a Estados Unidos o al norte de África (por ejemplo, Egipto), donde el gas es más barato, y solo mantiene en Europa la producción especializada “Verde”.

- Riesgos tecnológicos: Como se obervó con la reciente quiebra de Cinis Fertilizera principios de 2026, la expansión de startups de tecnología verde sigue siendo de alto riesgo a pesar de la fuerte demanda del mercado.

Tendencias tecnológicas en 2026

- Integración con la agricultura de precisión: Los equipos ahora incluyen sensores “gemelo digital”que se comunican con los esparcidores de fertilizante para la aplicación a tasa variable.

- Fertilizantes de liberación controlada: Las nuevas regulaciones de la UE sobre microplásticos han obligado a un cambio hacia recubrimientos de polímeros biodegradables para gránulos de liberación lenta.

- Producción descentralizada: Crecimiento de unidades de producción de nitrógeno “contenedorizadas”permite a las cooperativas locales producir fertilizantes utilizando energía eólica o solar en el propio sitio.

Conclusión

El mercado europeo de fertilizantes ya no es un mercado de productos básicos impulsado por el volumen, sino un mercado especializado impulsado por la tecnología.