Análisis del tamaño y las tendencias del mercado de fertilizantes NPK

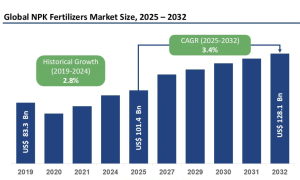

Se estima que el tamaño del mercado global de fertilizantes NPK alcanzará un valor de 101,4 mil millones de dólares estadounidenses en 2025 y se proyecta que llegue a 128,1 mil millones de dólares, creciendo a una tasa compuesta anual (CAGR) del 3,4% entre 2025 y 2032.

Este crecimiento refleja una demanda sostenida impulsada por la aceleración del crecimiento de la población mundial, la intensificación de las prácticas agrícolas y la creciente adopción de tecnologías de agricultura de precisión. El mercado representa aproximadamente entre el 55% a 75% del mercado mundial de fertilizantes, lo que subraya el papel fundamental de las formulaciones basadas en nitrógeno, fósforo y potasio en la agricultura moderna.

Con oportunidades de mercado incrementales que superan los 26,7 mil millones de dólares estadounidenses durante el período de previsión, el sector de fertilizantes NPK presenta un importante potencial de expansión para fabricantes, distribuidores y actores agrícolas a nivel mundial.

Tendencias y oportunidades del mercado de fertilizantes NPK

Las economías emergentes del sur de Asia, el sudeste asiático y África subsahariana muestran una adopción incipiente de prácticas de fertilización NPK equilibrada, lo que genera importantes oportunidades de expansión en nuevos mercados.

El mercado de fertilizantes NPK en Asia-Pacífico está preparado para un crecimiento estable a largo plazo, con India, Vietnam e Indonesia representando conjuntamente una parte significativa del consumo regional.

Perspectivas del sector

Los fertilizantes NPK sintéticos dominan el mercado global, representando más del 70% de los ingresos totales, gracias a una infraestructura de producción bien establecida, formulaciones de nutrientes estandarizadas y una eficiencia agronómica comprobada. Estos fertilizantes proporcionan proporciones NPK equilibradas con precisión, garantizando una disponibilidad constante de nutrientes adaptada a las necesidades de los cultivos y del suelo.

Su larga vida útil, su naturaleza libre de patógenos y su rendimiento predecible en diversas condiciones agroclimáticas refuerzan su adopción. Los principales productores concentran colectivamente alrededor del 30% al 35% de la cuota global. Este segmento continúa expandiéndose en las regiones en desarrollo, donde los pequeños agricultores prefieren los productos sintéticos debido a su asequibilidad, accesibilidad y facilidad de uso.

En contraste, los fertilizantes NPK orgánicos están emergiendo como el segmento de más rápido crecimiento, registrando una CAGR del 7% al 8% en los mercados de agricultura sostenible. Derivadas de residuos animales, restos vegetales y fuentes microbianas, estas formulaciones mejoran la salud del suelo, minimizan los residuos químicos y respaldan la certificación orgánica.

Perspectivas y tendencias regionales

Asia-Pacífico concentra más del 40% del consumo mundial de fertilizantes NPK, consolidando su posición como el principal polo regional de crecimiento. El mercado de la región, valorado en 9,2 mil millones de dólares estadounidenses en 2024, se espera que crezca a una CAGR del 1,9% hasta 2035, impulsado por India, Vietnam e Indonesia, que en conjunto representan casi el 68% del consumo. Se proyecta que el mercado de NPK de China alcance los 34,4 mil millones de dólares estadounidenses y el de India los 25,3 mil millones de dólares estadounidenses para 2032.

China sigue siendo el mayor exportador regional con una cuota de exportación del 50%, mientras que tanto China como India lideran los volúmenes de importación. Las ventajas competitivas provienen de la fabricación de bajo costo, abundantes reservas minerales y redes logísticas eficientes.

Panorama Competitivo

El mercado global de fertilizantes NPK presenta características de consolidación moderada, con los principales fabricantes concentrando colectivamente entre el 30% y el 35% de la cuota de mercado.

Esta estructura fragmentada contrasta con otros segmentos de la industria de fertilizantes que muestran una mayor consolidación, lo que refleja ventajas persistentes de escala geográfica, variaciones regionales en los costos de fabricación y el impacto de aranceles y políticas comerciales, fragmentando la integración del mercado global. Los fabricantes de nivel medio controlan entre el 15% y el 20% de la cuota regional mediante estrategias de posicionamiento diferenciado y enfoque geográfico.

Aprovechando las ventajas en costos de transporte y las redes locales de relación con los agricultores, los fabricantes regionales y las plantas de mezclado proliferan en los mercados en desarrollo. Esta estructura de mercado permite oportunidades de diferenciación a través de la innovación, el posicionamiento en sostenibilidad y la oferta de servicios integrados, en lugar de una competencia basada únicamente en la escala.